4月4日消息,去年以来港股上市如火如荼,今年仍有近400家排队上市。随着上市浪潮火爆,行业乱象也甚嚣尘上。

先是港证监会直指港股IPO三大问题:上市文件缺陷、保荐人失当行为及资源管理失误,强化保荐人把关责任;而后香港证监会与廉政公署联合执法,直指IPO定价、配售等核心业务,相关人员被带走,IPO黑幕产业链也被相继挖出,通过包盘配售收割散户。

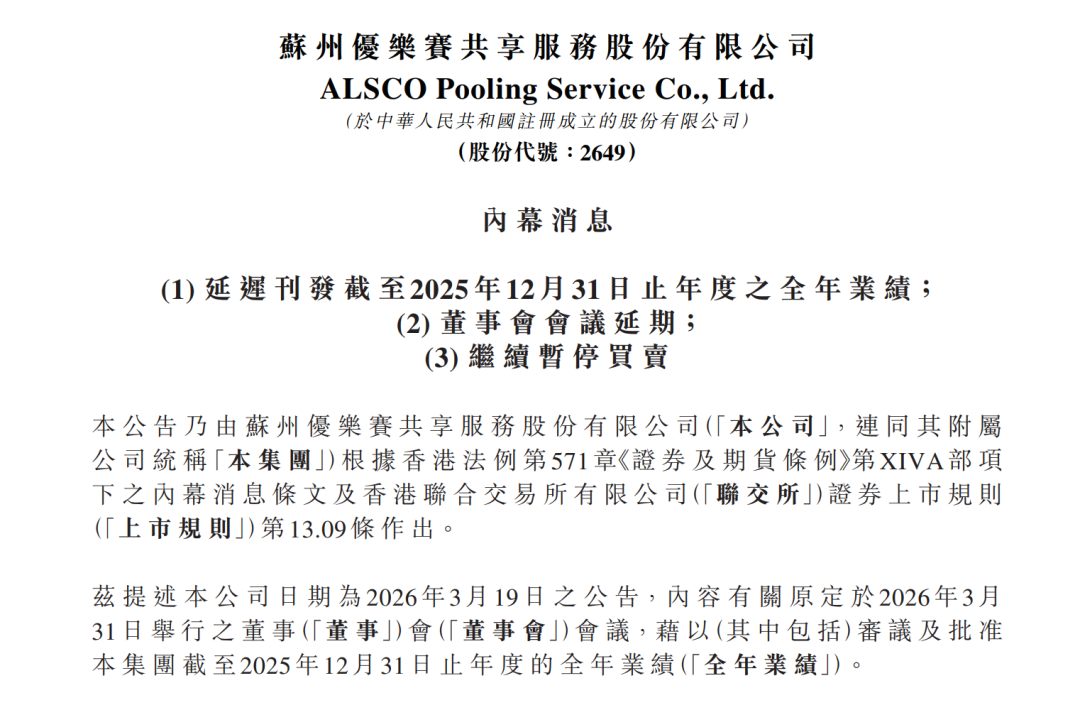

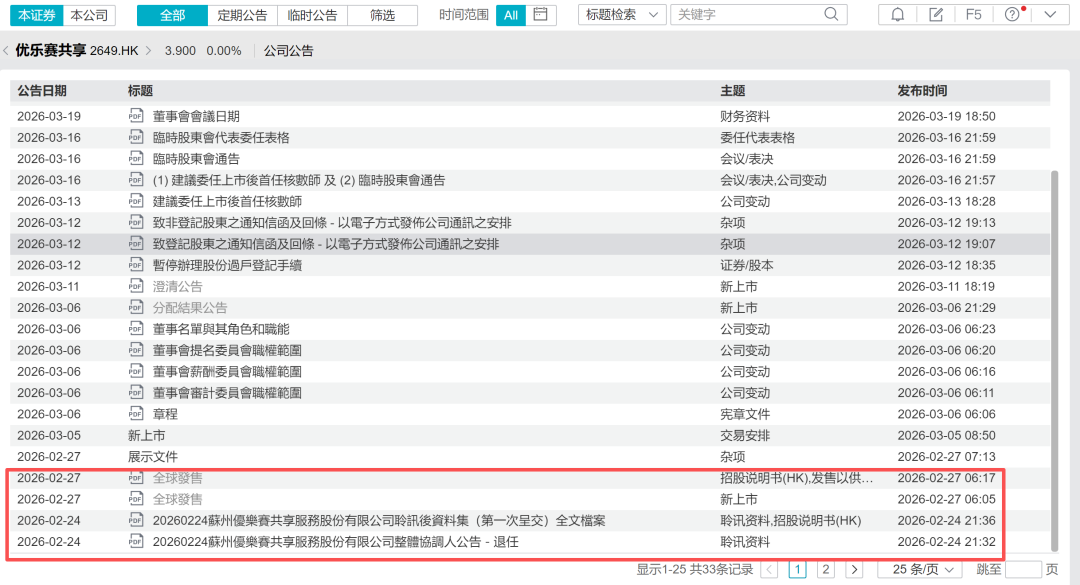

就在近期,金石杂谈发现,一家上市还未满月的港股新股公司优乐赛发布内幕消息:该公司因一项转账引发核数师安永关注。该交易于2月24日至2月27日期间,涉及向该实体转账额约7300万元。

关键的问题是,优乐赛在发生这笔7300万转账的时间为2月24日至2月27日,而2月24日优乐赛刚刚通过聆讯,2月27日优乐赛开始了全球招股。因为该内幕交易,优乐赛2025年业绩已经延迟刊发。

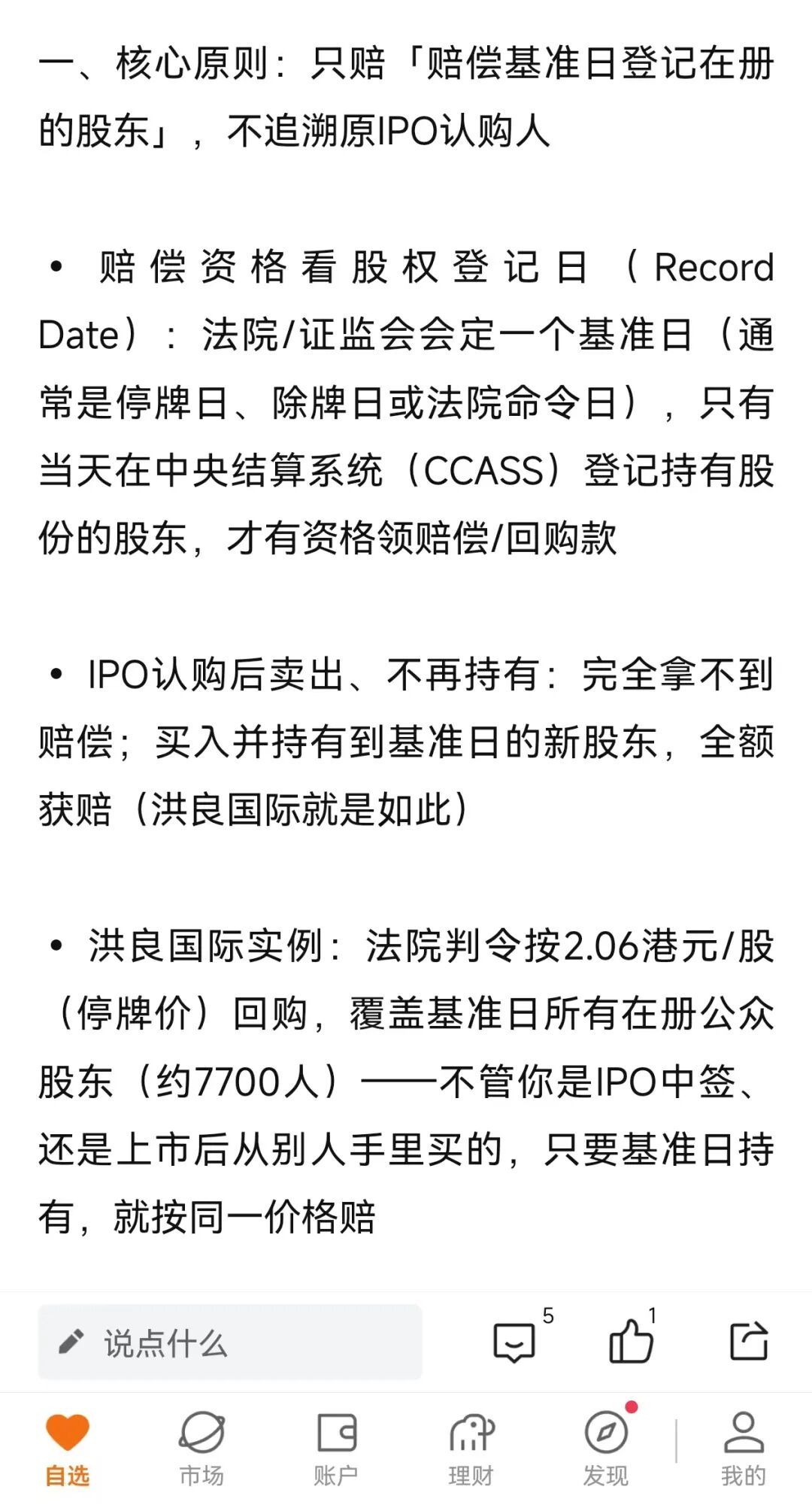

对此,股民纷纷质疑:该公司是否涉嫌财务造假(若认定,则是欺诈发行)?是否为了通过聆讯走账7300万,而后聆讯通过后再转出?甚至有不少股民开始转发“港股退市赔偿”情况,其中,提到核心原则,只赔偿基准日登记在册的股东(比如停牌日3月30日及之前),IPO认购后卖出则不会获得任何赔偿。

优乐赛是中国循环包装服务提供商,主要专注于为汽车行业内的汽车零部件制造商及OEM提供服务,主要是提供共享运营,代表客户处理循环包装的储存以及配送及退货、清洁和维护。

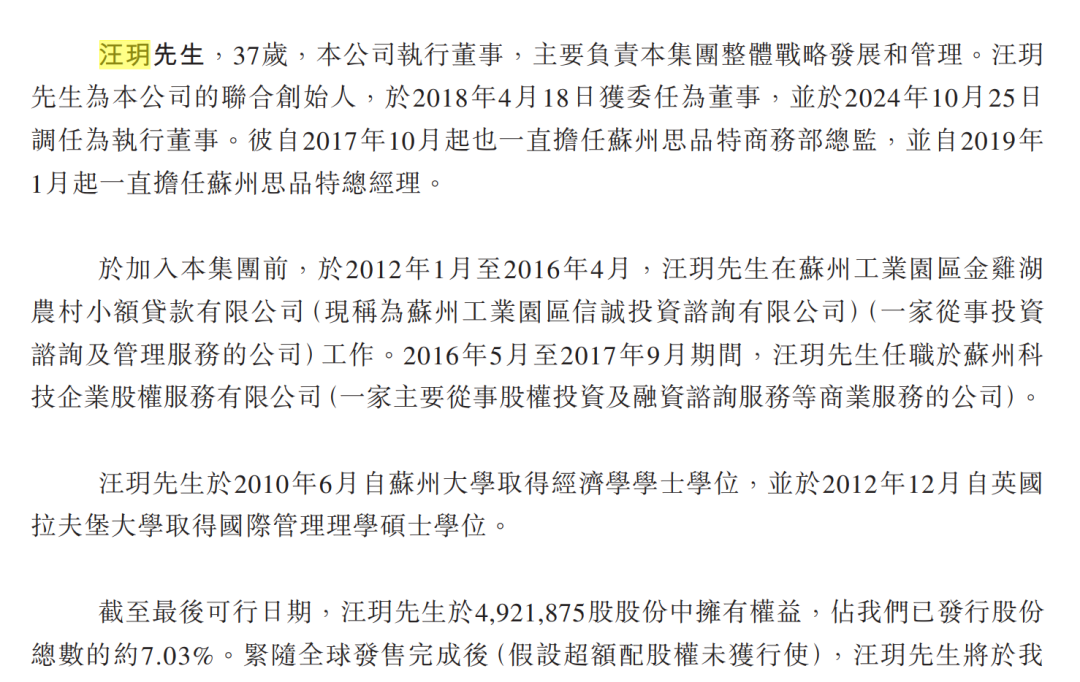

该公司实控人兼董事长、CEO是孙延安,在物流行业拥有26年经验(也说25年经验,信披打架),上市后持股43.63%,禁售1年;外甥汪玥是执行董事,持股5.45%。

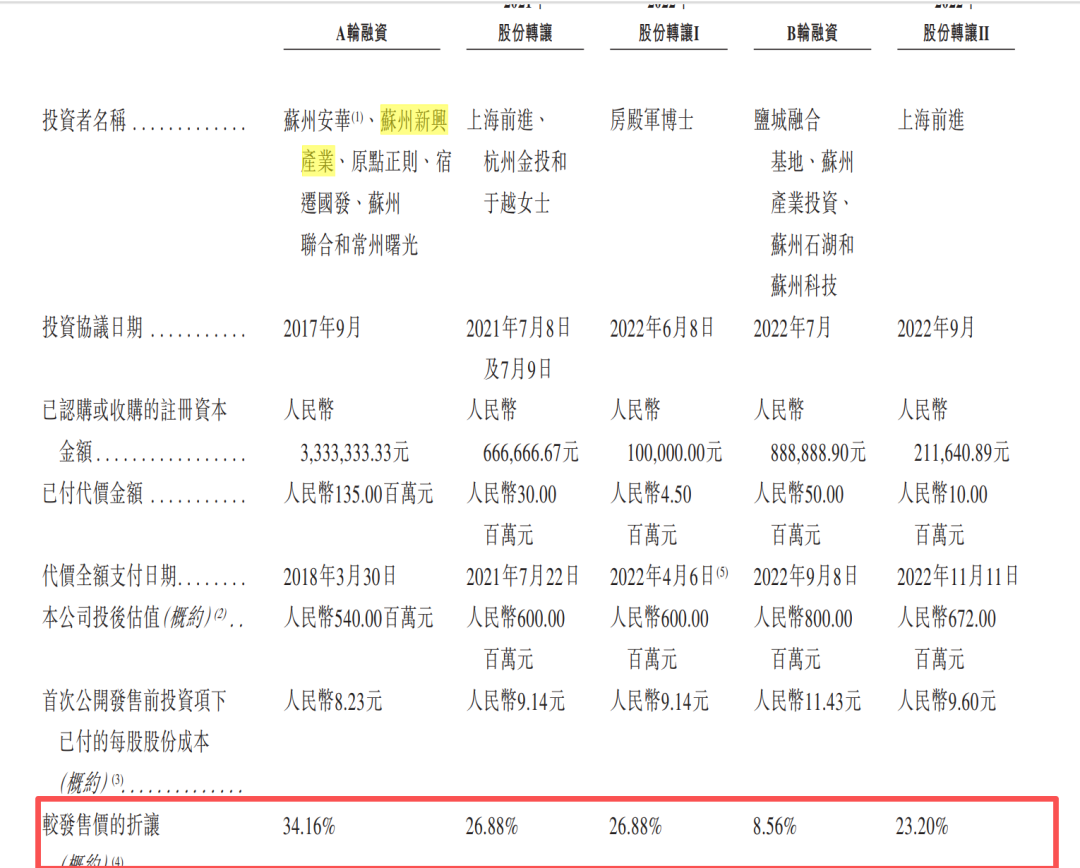

金石杂谈查询发现,优乐赛是一家苏州市苏州工业园区企业,该公司上市前股东中有不少苏州国资,由于目前股价只有3.9港元,上市前股东已全军覆没,A轮投资者的成本也有8.23元,目前股价已腰斩之上。其中,苏州国资持股8.07%,IPO时市值9.94亿,持股市值0.73亿,如今只有0.28亿。

1)首先,通过聆讯后发生一笔可疑转账,该笔转账被质疑做多业绩。金石杂谈查询发现,优乐赛已经三次递交招股书,前两次均冲刺失败。

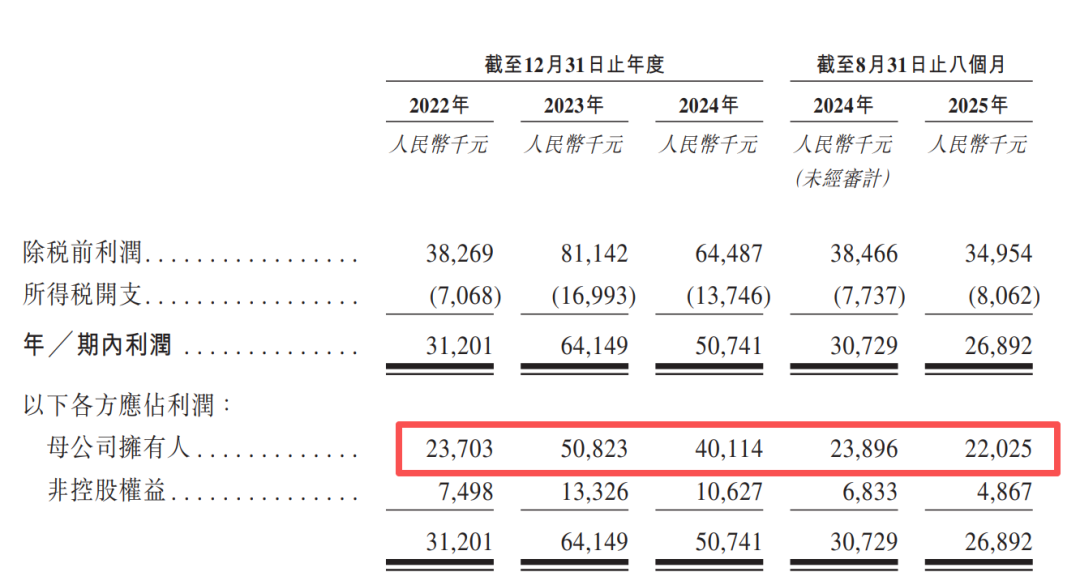

招股书显示,2022年至2024年及2025年前8个月分别实现收入6.48亿、7.94亿、8.38亿以及5.33亿,营收增长还算稳定。

但是该公司净利润则下滑明显。根据财报,同期,该公司分别实现归母净利润2370万、5082万、4011万以及2202万,24年利润下滑21.07%,25年前8月利润下滑7.83%。

如果走账7300万是为做多业绩,结合近两年业绩下滑明显,一旦确定造假,该公司24年或25年业绩或极为难看。

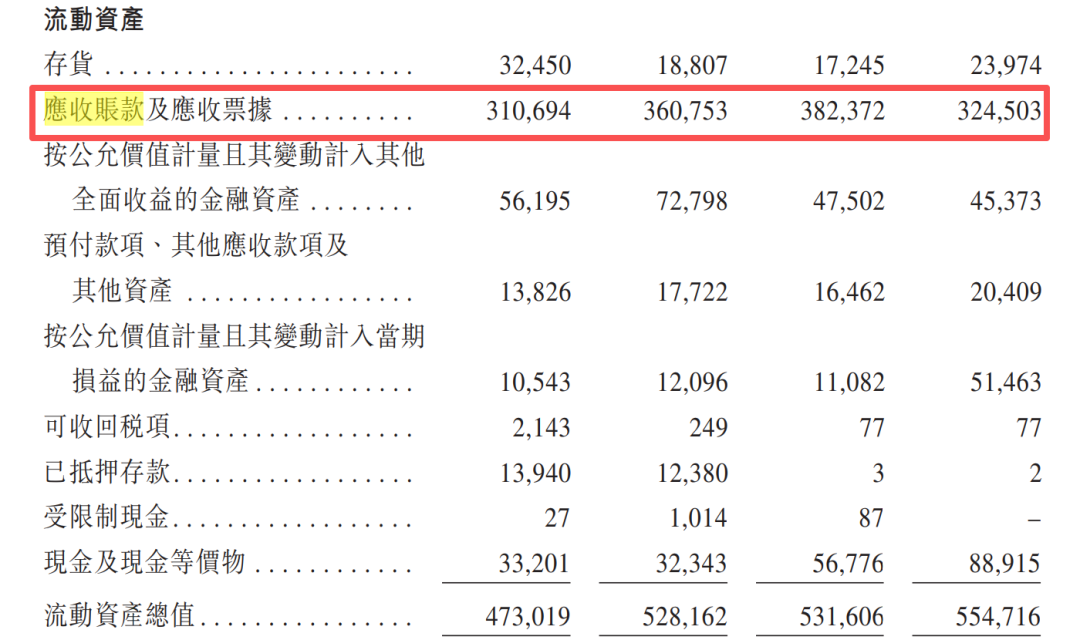

有一点引发金石杂谈关注,那就是该公司的应收账款高企且25年前8个月应收账款占比激增,而虚增营收的典型也往往发生在应收账款。2022年至24年以及25年前8个月,应收账款分别为3.1亿、3.61亿、3.82亿以及3.24亿;应收账款占营收比重高达47.84%、45.47%、45.58%以及60.79%。

2)招股书显示,优乐赛并非是一门好生意。首先,市场竞争激烈且十分分散,5大参与者市场份额只有4.7%,优乐赛是第二大供应商,但市场份额低至1.5%。

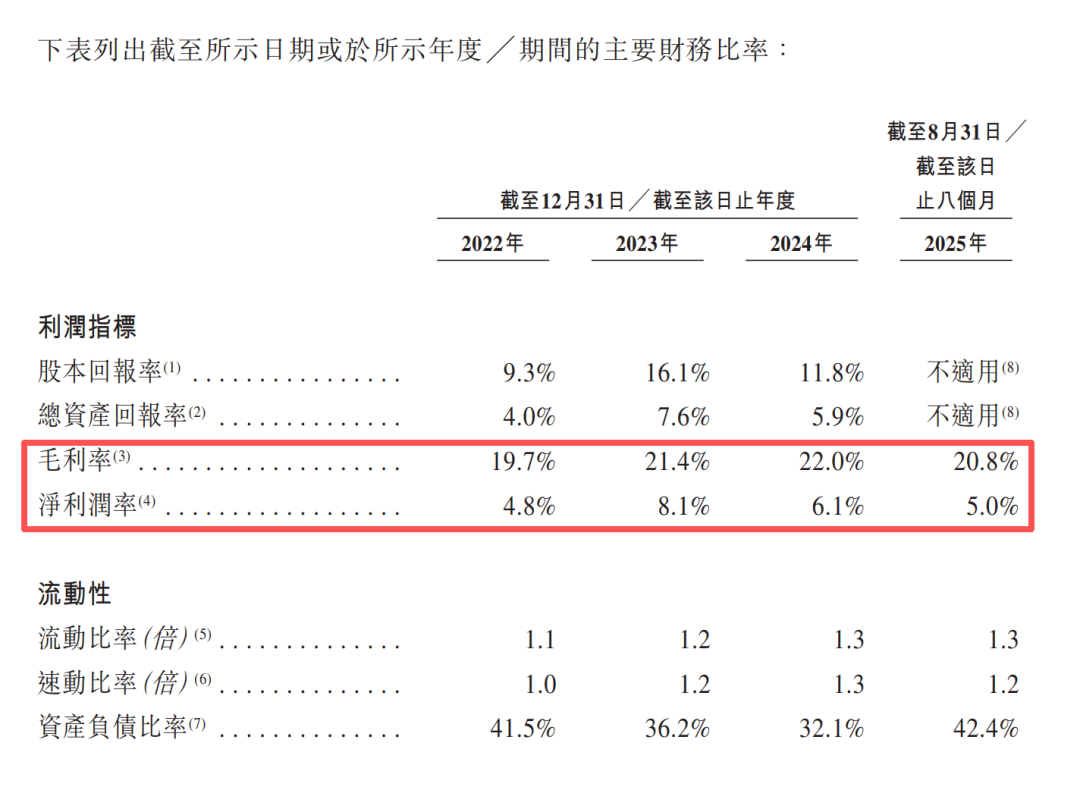

其次是盈利能力极差。毛利率只有20%左右,且呈现下降趋势;而净利率只有个位数,且从23年的8.1%下滑至24年的6.1%,进一步下滑至25年前8月的5%。

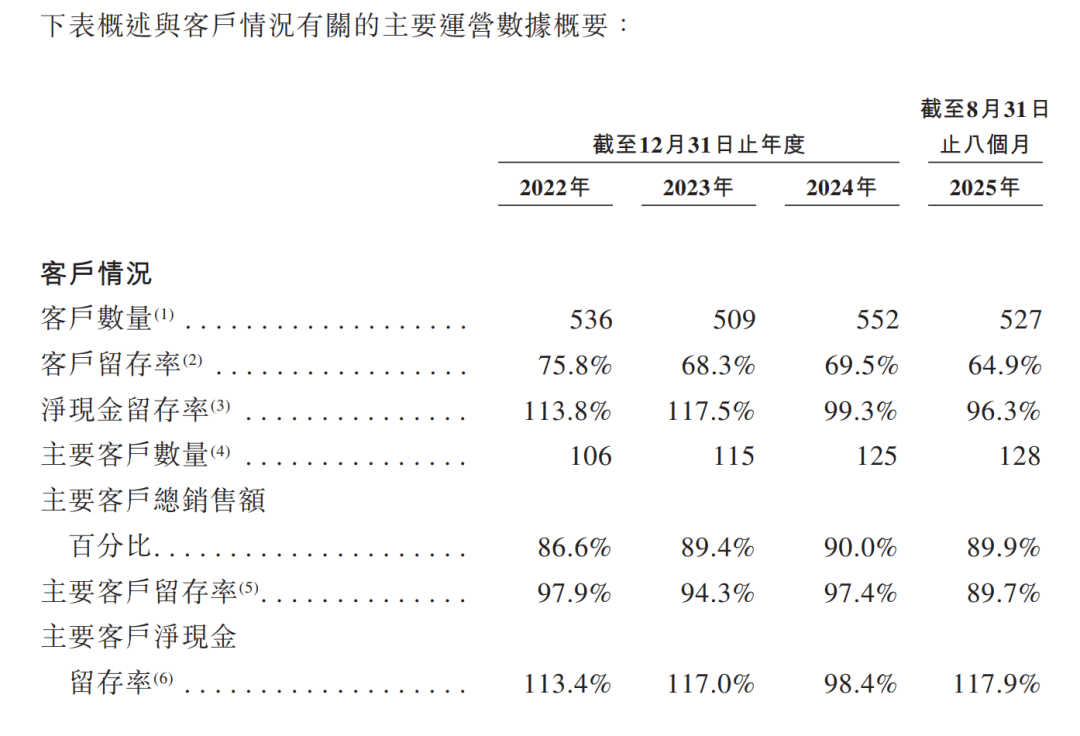

不仅净利率低盈利下滑,而且该公司客户数量波动大,且客户留存率呈现下行趋势。

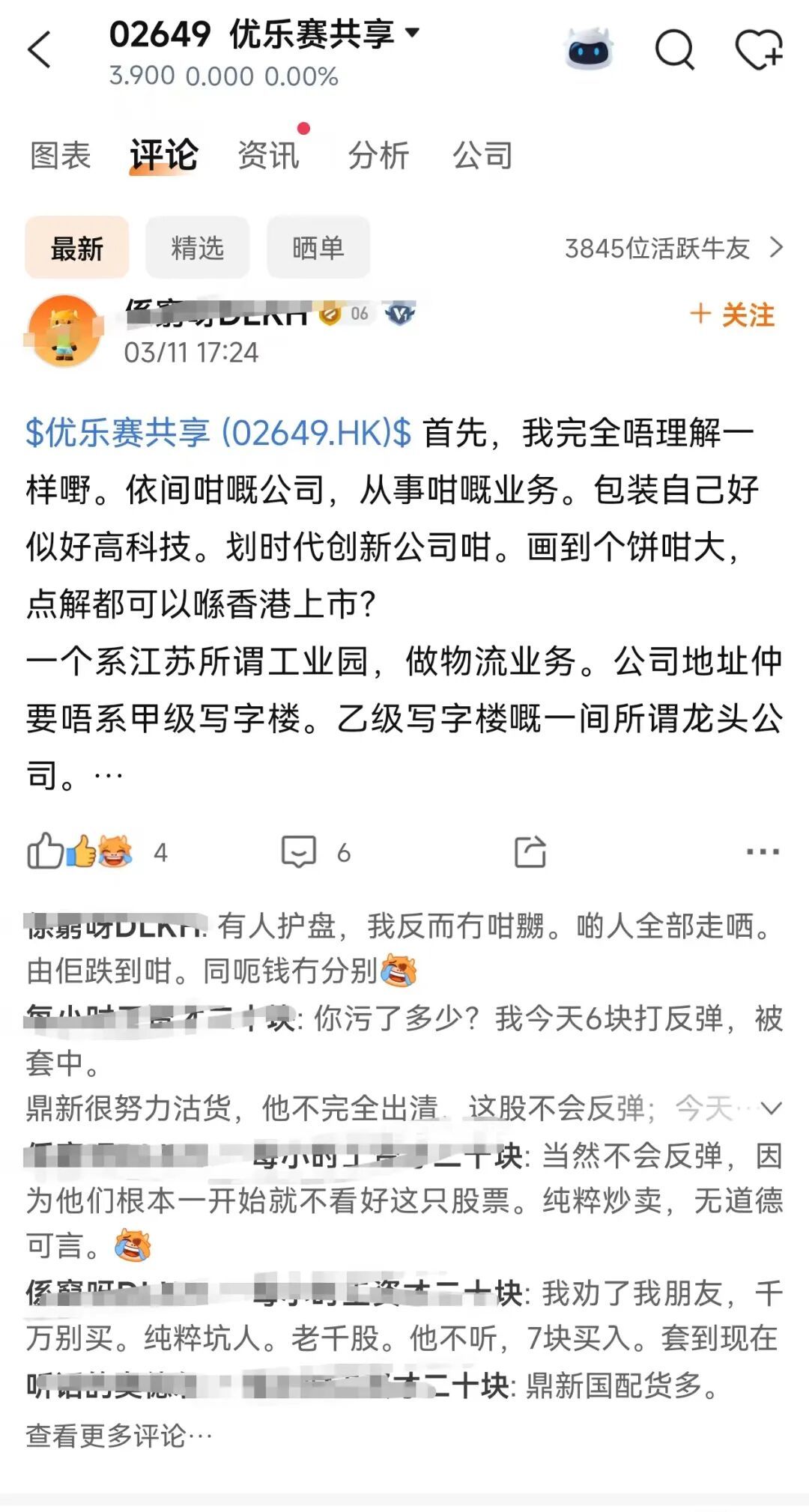

3)优乐赛上市未满月股价已腰斩,股民高呼老千股。根据盘面数据,优乐赛共享上市即高点,上市以来股价跌跌不休,上市未满月,股价已经崩跌65%。

优乐赛暴跌背后,不少股民高呼老千股:一个空壳公司,包装好似高科技,画个大饼就能来香港上市。有股民表示:我劝我我朋友千万别买,纯粹坑人,老千股,不听,7元买入套到现在。

金石杂谈发现,优乐赛存在多个诡异之处。一是应收账款高企,利润承压,7300万转账事件引发核数师关注,是否涉及财务造假?

根据招股书,该公司招股资料存在多处信披打假的情况。比如公司董事长孙延安,一会说有26年物流经验,一会又说有25年物流经验。

比如无锡峰速物流有限公司是该公司的供应商,24年显示业务关系时长3年,但是到了25年8月则显示业务关系时长为2年,时间越近反而合作时间越短;

再比如,公司主要股东汪玥,详细履历处显示,汪玥在加入集团前,其在2016年5月至2017年9月期间任职苏州科技企业股权服务有限公司;但在董事概览等多处则显示,汪玥在2016年12月就加入了集团。

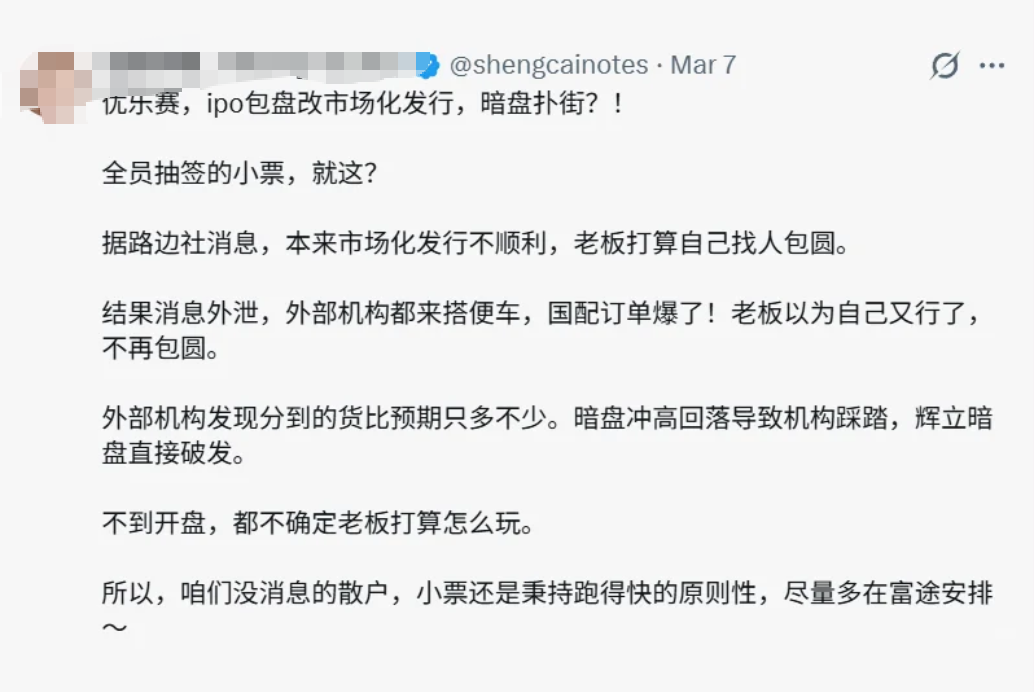

二是,千倍超额认购或只是假象,包盘小作文冲击市场。一些小型公司,且做的汽车零部件包装运输,其实就是物流公司,却包装成高科技,公开发售竟然有5000多倍的超额认购。

超额认购背后,一则小作文刷屏:本来市场发行不顺利,老板打算找人包盘,结果消息外泄,机构认购火爆(散户只有10%份额,自然也有了几千倍认购),然后老板又从包盘转为市场化认购,于是暗盘冲高,机构踩踏。

就在此前金石杂谈发文,因新股配售贪腐国泰君安有高管被带走调查;而且IPO包盘浮现港股新股割韭菜产业链。上市公司定向给某机构包盘,一般其他基金公司就很难拿到货,造成了市场货源稀少的假象;然后包盘商通过在上市之初拉升股价,而后疯狂砸盘收割散户,赚取的收益主要在包盘商和上市公司之间进行分赃。

但是,优乐赛则不同,本来老板想做包盘,但看到国配火爆或者说故意放消息吸引资金认购国配,而后包盘不做了,自然也没有上市之初的拉盘,只有上市之后的一泻千里。

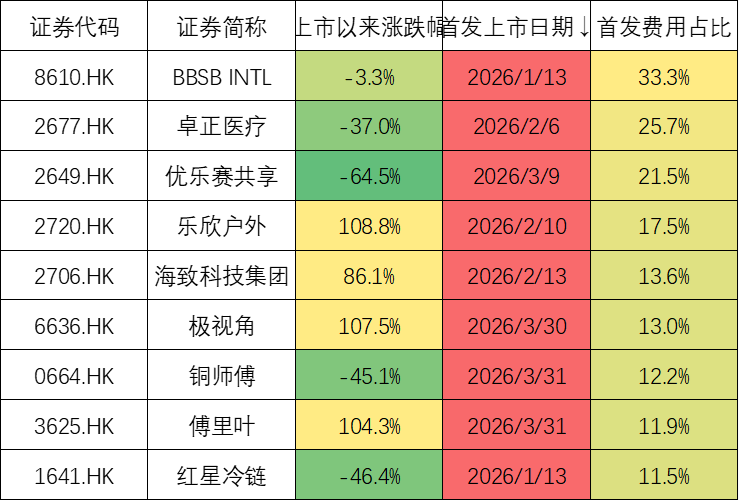

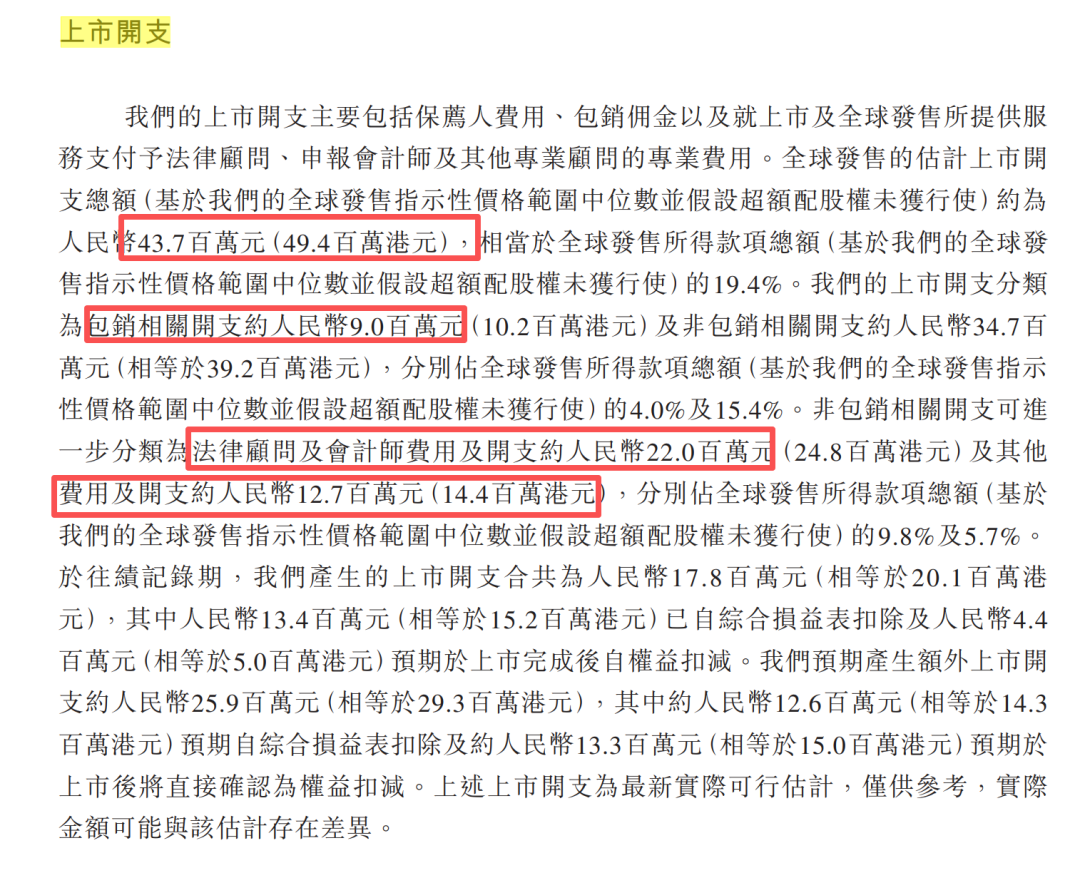

三是,优乐赛共享上市费用极高,本次融资2.24亿,上市开支高达4818万,上市开支费用占比高达21.5%;金石杂谈查询发现,上市开支今年最高为33.3%,几乎没有成交量;25.7%的卓正医疗,股价同样是一泻千里。

此外,乐心户外首日暴涨,此后狂跌;海致科技前三日暴涨,此后跌跌不休;极视角目前还处于拉升阶段,不过上市第二日闪崩28%;铜师傅上市首日股价就已腰斩;傅里叶也在狂拉阶段;红星冷链这走势,非常“老千”非常“庄”。

根据招股书,本次独家保荐人是中信建投,若是财务造假或欺诈发行,将再次陷入保荐危机;财务顾问是星展亚洲;法律顾问:周俊轩律师事务所及北京市通商律师事务所联营;核数师兼申报会计师是安永。

也就是说,本次上市开支大头在和通商律所联营的周俊轩律所、安永以及保荐人中信建投。其中,法律顾问费和审计费2200万,占到了上市开支的一半;上市保荐人中信建投能拿到的费用或少于1000万。虽然,中信建投可能拿的费用不是最高,但风险极大。

而本次通过聆讯至招股期间的7300万可疑转账,虽然说是审计师安永发现,但是距离该公司上市已经近1个月。

最后小结:聆讯通过后到招股之前7300万转账反映了优乐赛上市背后问题重重,利润承压,应收账款高企,多处信披打架,每一处都让人怀疑该公司业绩的可靠性;不过,是否涉及财务造假、欺诈发行仍有待验证。

但除此之外,该公司还存在多处诡异之处,尤其公司包盘小作文很容易让人联想到港股IPO黑幕产业链,通过包盘配售,虚高认购热度,拉高股价,坐地分赃,收割韭菜;

上市费用高企,同类股票多阴跌割韭菜;没有基石投资者,更是让这家小型苏州公司的股价雪上加霜,一般港股市场没有基石就代表者没有机构站台,很容易一泻千里;最惨的是上市前投资者,目前价格早已跌破成本价,苏州国资成最大输家;而打新的股民则纷纷高呼:违规上市,举报到退市,维权赔偿!

恒正网提示:文章来自网络,不代表本站观点。